华米昨日公布了第三季度财报,数据十分亮眼,给受到经济影响持续下行的灰暗行业增添了一抹亮色。

亮眼的财务数据之外,我们来揣摩一下背后的几个关注点:

华米科技自有品牌Amazfit的销售贡献占比下滑至28.8%。

根据2018年的Q3销售收入10.27亿元,其中有3.1亿元是由Amazfit贡献,占比28.8%。在今年9月份,华米CEO黄汪接受采访的公开信息表示,Amazfit占比达到42%。(另有数据:CFO崔大伟表示Q2自有品牌占比近40%)。由此可见,Q3的大卖中,华米自有品牌Amazfit的增长放缓,远低于Q2。

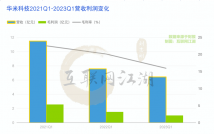

华米科技Q3毛利率为26.7%,与上年同期持平。

小米手环3定价略高于小米手环2,NFC版本则价格更高,而宣称高毛利的自有品牌销售占比也是一直在增长,但整体毛利率依旧与2017年同期持平。猜测要么是产品本身的成本增长较快,但在出货量持续增长的情况下,供应链相关成本理应降低或不增高,难道是自有品牌销售占比虚高?

华米科技营收高速增长,但研发投入增长最低。

营收同比增长126%,运营与行政开支增长均在126%附近,但销售及营销开支增长226%,更重要的是研发开支仅增长70%。研发开支本身基数相对较小,加上增长率也较低,很难想象华米在今年接连推出的第一款穿戴芯片黄山1号、基于心血管健康的AI分析等产品,是否存在宣传远高于实际的可能。

2018年全年营收预测将达到35.5亿元。

根据历年数据显示,Q4是销量贡献占比最高的阶段,通常为全年营收的1/3。预测2018年Q4华米营收在11.8亿元,(官方预测为11.2到11.5亿元),故华米2018年全年营收将达到35.5亿元。

综上,华米科技三季度财务数据虽然亮眼, 但背后仍有值得思考的信息。当然,无论如何,华米科技仍然是中国穿戴行业中优秀的领军企业!

————————————————————————————————

如下是华米2018Q3业绩情况。

2018 年第三季度业绩摘要:

l 营业收入 为10.747亿元人民币(合1.565亿美元), 和2017年第三季度相比增长126.7%。

l 毛利率达26.7%,和2017年第三季度相比无显著变动。

l 归属于华米科技的净利润为1.138亿元人民币(合1,660万美元), 2017年第三季度同期为5,020万元人民币。

l 调整后归属于华米科技的净利润为1.342亿元人民币(合1,950万美元), 较2017年第三季度增长93.1%。

l 调整后归属于华米科技普通股股东的基本和经稀释的美国存托股份 (“ADS”)每股收益分别为2.23元人民币(合0.32美元)和2.11元人民币(合0.31美元),2017年第三季度分别为1.27元人民币和1.22元人民币。每股ADS代表4股A类普通股。

l 总出货量达到820万台,而2017年第三季度则为390万台。

2018年前9个月财务与运营业绩亮点:

l 营业收入至24.208亿元人民币(合3.525亿美元), 和2017年前9个月相比增长86.8%。

l 毛利率达26.0%,相比2017年前9个月的25.3%有所增长。

l 归属于华米科技的净利润为2.141亿元人民币(合3,120万美元), 2017年前9个月为9,540万元人民币。

l 调整后归属于华米科技的净利润为3.283亿元人民币(合4,780万美元), 较2017年前9个月增长128.1%。

l 调整后归属于华米科技普通股股东的基本和经稀释的ADS每股收益分别为5.92元人民币(合0.86美元)和5.30元人民币(合0.77美元),2017年前9个月分别为2.44元和2.33元。每股ADS代表4股A类普通股。

l 总出货量达到1,830万台,而2017年前9个月则为1,160万台。