智能可穿戴装备厮杀三大痛点:不独立、数据中心、产品同质化

尽管智能可穿戴装备已经家喻户晓,但它仍然还处在一个发展的初期,相关的产业链、商业模式都还没能成型,目前还主要存在以下几个问题:

1.独立性不强,多要依靠于智能手机

号称要成为“下一个智能中心”的智能可穿戴装备,然而目前大多数的功能体现还要依赖于智能手机,无法独立完成,多数还是以智能手机配件的形式存在着。以小米手环为例,仅仅是对智能手机部分功能的平移。

2.用户体验感差,以数据为中心

市面上几乎所有的智能可穿戴装备都是以数据为中心的,主要集中在对数据的整理和分析等方面,为用户提供更多更全面的数据分析,但由于不同的健康大数据的平台对对数据的整合方式不同,所以导致了数据的多标准化,无法达到专业的水平,对智能的体验感差。

3.产品同质化,专属应用太少

产品大量生产下,产品的安全、质量问题也频频发生,给许多消费者带来了不良的体验感。尽管价格已经亲民化,但是伴随着出现的最大问题就是同质化。还是以智能手环为例,目前市面上的智能手环价格大多都在200块钱左右,一般都具备了睡眠监测、心率监测、运动计步、运动计步等功能,再高级点的可能会加入NFC功能,实现移动支付、交通卡等功能,但由于自身成本以及体积太小限制了它的可操作空间,所以导致目前市场上绝大多数的功能相近,用户的购买欲望就不是很强。

除此之外,智能穿戴设备在保护个人隐私以及电池的续航能力等方面来说还有所欠缺,仍需去商榷和完善。

智能可穿戴高速发展 融资获C轮以上企业却凤毛麟角

在物联网时代,“人”与“机”之间的沟通承载于智能可穿戴装备上,随着嵌入式技术、传感器技术、识别技术、低功耗互联技术、高速互联网和云计算等智能可穿戴产品相关领域的技术高速发展,智能可穿戴装备的发展迎来了一个高峰期。

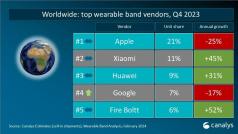

根据不完全统计数据,2019年1月至11月28日,全球可穿戴设备领域累计共发生投融资事件37起,融资金额超过90亿元。主要集中在智能手环、智能眼镜领域。从融资的区域分布来看,主要集中在了中国地区,共发生了25起,占到了总比的75%,美国4起,印度3起。从已公开的数据可以看出,虽然创新智能硬件行业整体投资热情高,但是能够真正意义上获得C轮以上融资的企业凤毛麟角,初创公司面临扩大再生产问题,这些投资主要还是集中在战略投资至A轮这几个阶段,其中A轮发生6起。

数据显示,随着智能可穿戴装备的市场火热状态,投资人对这一产业的热度也逐渐升温,2016年左右明显有一个下降的趋势,随后又逐渐回暖。

智能可穿戴装备未来发展方向在哪里?

尽管当下的智能可穿戴装备技术还不够成熟,但不可否认可穿戴设备将会对我们的生活、感知带来很大的转变。目前该领域呈现一个整体和细分并行的发展方式,不断为用户整合新的技术,提高用户的体验感,构建一个良好的软件生态系统。在未来的发展方向上面,也将进一步整合传感器采集的数据和云服务,同时整合第三方服务机构,为用户提供基于大数据的个性定制服务。

但我们也看到,随着过去面临的困难一步步得到解决,各行各业也在自己的领域找到了核心发力点。目前,智能可穿戴行业还没有出现哪个产品占领全场景的情况,随着 IoT 的等趋势的发展,说不定这些智能单品会最终聚到一起,共同形成一个各场景互通互连的体验闭环。