目前,华为智能穿戴业务的发展非常依赖整个产品生态,也就是“1+8+N”全场景战略的发展。

打开华为官网可以发现,华为4 Pro手环需要配套华为/荣耀手机才可以使用心脏健康服务,而华为FreeBuds 3耳机的游戏低时延、骨声纹通话降噪等卖点仅支持华为手机。

作为战略中的“8”之一,智能穿戴的产品强调生态可以是一种优势,也可能成为一种限制,而这一切都取决于华为核心基石,也就是战略中的“1”——智能手机的发展。

根据第三方机构Canalys的报告,2019年华为中国市场份额第一,同比增长12%,在调研机构Counterpoint的报告中,华为成为全球第二大智能手机出货商。

智能手机的出货量增加一定程度上推动了华为可穿戴设备的销售,根据IDC的报告,华为去年在我国可穿戴设备市场以2025万的出货量排到第二,虽然仍次于小米,但出货量同比大增到120.8%,和小米的份额差距也由2018年的10.7%缩短到4.7%。

单看全年总数据,华为可穿戴产品市场成绩优秀,但其实自2019年下半年以来,华为已经处在持续的逆风之中,虽然不愿意承认,但随着时间流逝,华为受到的冲击表现得越来越明显。

萎靡期

众所周知,2019年5月,美国发动了对华为的“制裁”,于是许多服务商不得不中断了与华为的合作。虽然华为一系列自救措施增加了外界的信心,但对于华为发展海外市场确实增加了障碍。

根据IDC的报告,去年四个季度华为的智能手机在全球市场的出货量同比分别是50.3%、8.3%、28.2%和-7.1%,受国内需求减少和海外市场的营销服务遇阻,华为上半年和下半年相比智能手机同比销量增速呈现出明显的变化。

牵一发而动全身。在智能穿戴这块,同样参考IDC的数据,华为2019年各个季度的出货量同比增长率分别是213.0%、189.%、188.0%和37.6%,华为可穿戴设备的销量同比增速在下半年明显趋缓。

华为被动地踩着刹车,智能手机销量同比增长趋势持续放慢,到了2020年压力又再次加剧。

由于新冠肺炎疫情的出现,国内外多家调研机构下调了对于智能手机出货的预期,国内作为华为主要的营销市场之一,受疫情影响较大,根据Strategy Analytics的预测,中国智能机出货量将减少15%。

在全球范围内,根据分析公司Strategy Analytics的数据,华为在今年1、2月份的手机出货量为1220万、550万台左右,环比减少了54.92%。

虽然市场因素带来的影响具有普遍性,不单单是华为在智能手机销量上受到了冲击,但华为销量的环比降幅比起小米、OPPO和VIVO等国内知名厂商同行来说,出货量的环比降幅更大(另三家环比分别下降40%、50.62%、50.68%),这与华为受到海外限制不无干系。

由于智能手机出货量的下降,华为“1+8+N”战略的发展承受阻力,对智能穿戴的销售也将产生负面影响,反观苹果、三星的出货量环比分别是-36.25%和-9.45%,相较于上述几家大型智能手机供应商,这两家公司抗市场风险能力更强,受到的不利影响相对较小,而之前的华为也是如此。

但是,由于谷歌断供了GMS服务,对华为在海外市场尤其是欧洲的销量造成了打击,对华为的市场销售起了削弱作用。

因此,华为为了自救,必须有所行动。

HMS开启自救

去年年底华为轮值董事长徐直军就在一次演讲中指出,在2020年将以华为移动服务(HMS)作为发展重点。

时至今日HMS的下载量已经超过69亿次,算得上不错的成绩了。

此前,华为发布了 HMS Core 4.0版本,根据官网数据,全新 HMS Core覆盖量扩大到了170多个国家,6亿用户,毫无疑问,华为此举是为了争取海外用户。

HMS同样也是“1+8+N”战略的一环,对于智能穿戴的销售有正面意义。借由它的推动,华为或许可以在智能手机销量承压的背景下,尽可能争取到更多来自海外用户的市场份额。

不过应该明确的是,虽然华为HMS服务在不断升级,但这并不意味着海外用户就会放下现在使用的手机而立刻去购买华为,因为HMS也未能形成强烈的消费刺激。

搭载HMS服务能打消海外用户在购买华为或荣耀手机时的部分顾虑,当然,也有使用者认为现在的HMS的部分性能比GMS的更好用,但本质上来说,华为的HMS只是实现了“曲线救国”:绕过了美国技术封锁下的谷歌服务,回归业务正轨。

HMS最大的作用是作为特殊时期的购买解决方案,而关于智能手机销量下滑的现象,华为真正应该思考的是如何生成强势的购买吸引力。

实际来说,华为还是希望避免和谷歌竞争的,一旦谷歌GMS真的把华为HMS视作对手,那么华为的日子将更加难过,毕竟谷歌的GMS服务的载体是安卓系统,从用户基数上考虑,就算是华为想要竞争难度也非常大。

HMS并不是华为向谷歌下的战帖,而是自救的方式,因此华为目前仍在使用安卓系统搭载HMS服务,而一直以来被大家热议的鸿蒙投入了那么大的研发精力,也不甘心只作为针对实体名单的最后一道技术保险栓,不过为了避免与安卓直接竞争,鸿蒙系统本身的定位也与安卓区别开了,鸿蒙系统的定位其实是面向物联网,比如车载、智能穿戴等领域。

去年8月在华为开发者大会上,华为披露今年会在智慧穿戴产品中的手表和手环上应用鸿蒙系统2.0,这将有效提升产品功能带来的用户体验。

总之,智能穿戴产品虽然有非常大的发展前景,但无论是国内还是国外,3C公司们早就通过各种各样的生态体系来为自身智能穿戴设备赋能,对于华为的智能穿戴设备也是如此,而如何在这一局面下找到新的“生机”,华为需要更多战略上的思考。

拥挤的智能穿戴赛道

根据艾媒网的预测,2020年智能穿戴的市场规模同比将有26.70%的增长,依然保持较稳定的上涨趋势。

智能穿戴行业优秀的发展前景吸引了不少玩家,近年来,无论是国内还是国外,许多知名企业都纷纷“出手”打造智能穿戴产品。

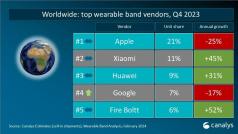

根据IDC报告,苹果以31.7%的份额稳居全球智能穿戴销量之王,是华为的3.82倍。不仅如此,苹果显现出高增长势头,智能穿戴同比增速达到121.7%。

华为排在了第四,这个位置并不好突破。前面与苹果的差距自然不用多说,而二、三名的小米和三星也是“硬骨头”。

以年数据来看,小米的产品同比增速虽不及榜上的部分公司,而且市占率也受到挤压,但实际上小米在去年前三季度均实现了智能穿戴出货量全球第一。

今年二月,小米智能手机的销量已超过华为,比起华为受美实体名单的限制,小米在海外的运营销售压力相对较轻,早在一月初小米宣布了将加大印度市场的智能手机投放量,这毫无疑问会为其智能穿戴的销量带来积极作用,也会加剧行业竞争。

而三星多年保持全球智能手机出货量冠军的地位,在智能穿戴上也显示出强劲的动力,数据显示三星出货量同比增速达到153.3%,是在榜公司中同比增速最快的企业。

而华为的智能穿戴正处在前后夹击之中——排名第五的Fitbit虽然份额只有4.7%,但该公司去年11月被谷歌收购了,谷歌的强势入局或许会为现在智能穿戴的市场格局带来新的波澜。

虽然IDC在报告中只披露了前五公司的详细数据,但其他公司也有不少亮点。

比如“另辟蹊径”的,目前智能穿戴产品中的三大主流是耳机、手表和手环,而戴森2月宣布打造智能穿戴式净化器,在当前疫情背景下,戴森的产品能收到怎样的市场反馈很让人期待。

在国内,由于新基建战略的建设加快,未来智能穿戴将更加普及,这也意味着有关智能穿戴的竞争会更加激烈,oppo、vivo等刚入场不久的厂商,都对智能穿戴表现出了极大的兴趣和野心。

智能穿戴行业逐渐变得拥挤了,华为对“逆风”的感受也将更加强烈。